- Vara kommun

- Kommun och politik

- Vår organisation och verksamhet

- Planer och styrande dokument

- Planer och program

- Strategi för pensionsförvaltning

Strategi för pensionsförvaltning

Gäller från och med 4 november 2024. Antagen av kommunfullmäktige 28 oktober 2024 § 77

Begrepp i pensionssystemet

Begrepp | Förtydligande |

|---|---|

Premie-/avgifts-bestämd pension | Arbetsgivare betalar in en viss procent av lönen för tjänstepensionen till en pensionsförvaltare och det är den anställde själv som bestämmer hur pensionskapitalet ska placeras. Medarbetaren vet vad som sätts av men inte hur stor pensionen kommer att bli. |

Förmånsbestämd pension | Förmånsbestämd ålderspension innebär att framtida pensionen i förväg är bestämd till en procentsats på din lön. Det är arbetsgivaren som är ansvarig för att tjänstepensionen ska kunna infrias. Medarbetaren vet hur stor pensionen kommer att bli men inte hur mycket som sätts av. |

Ansvarsförbindelse | Pensioner intjänade före 1998 hanteras som en ansvarsförbindelse och tas därför inte upp som en skuld i kommunens balansräkning eller som en kostnad i resultaträkningen. |

Avsättning | Pensioner intjänade efter 1998 och som är förmånsbestämda påverkar intjänandeårets resultat och blir en avsättning fram till pensionsutbetalning. |

Likviditetspåverkan | In och utflöde av kontanta medel. En utbetalning sker inte nödvändigtvis i samband med när man kostnadsför till exempel en pensionsintjänande. Denna bokas som kostnad vid intjänande och blir en skuld fram tills att pensionen betalas ut. |

Fullfondering och blandmodell | I blandmodell redovisas en del av pensionsförpliktelserna i ansvarsförbindelse och en del i balansräkningen(avsättning). Medan i fullfondering redovisas pensionsförpliktelsen i balansräkningen som avsättning. |

KAP-KL | Tjänstepensionsavtal med avgiftsbestämd del upp till 7,5 inkomstbasbelopp och förmånsbestämd del över 7,5 inkomstbasbelopp. |

Konsolideringsgrad | Värdet på tillgångarna i relation till åtagandet hos pensionsförvaltaren. Förmågan att betala ut inbetalda premier samt den fastställda återbäringen. |

|

Historik

De kommunala tjänstepensionerna var ett relativt litet bekymmer före 1970-talet eftersom det rådde hög tillväxt och antalet anställda inom den kommunala sektorn var relativt få. Under 1970- och 1980-talen sköt antalet anställda i höjden och därmed även pensionsåtaganden och pensionsskulder. Fram till 1998 var pensionsavtalen helt förmånsbestämda och samordnade med den allmänna pensionen. Metoderna för att beräkna pensionsskulden var svagt utvecklade och det fanns inga bestämda regler för hur pensionsskulden skulle redovisas. När den kommunala redovisningen lades om till bokföringsmässiga grunder, blev problemet med den växande pensionsskulden alltmer uppmärksammat. Det blev uppenbart att pensionsskulden dels växt till en börda, dels inte synliggjordes i redovisningen. Under 1990-talet ansågs det att den kommunala ekonomin behövde bättre styrning för att undvika ekonomiska obalanser och därför kompletterades kommunallagens avsnitt om god ekonomisk hushållning med balanskravet 1998. Samtidigt kom en ny lag om den kommunala redovisningen. Enligt god redovisningssed ansågs att hela pensionsåtagandet borde redovisas i balansräkningen oavsett när pensionsförmånerna intjänats (fullfondering). Det innebar att kostnader för nyintjänade pensioner, både förmånsbestämd och avgiftsbestämd pension, samt värdesäkring av hela pensionsåtagandet belastade resultaträkningen. I och med det skulle det bli svårt för kommuner och landsting att använda resultaträkningen som en avstämning mot balanskravet. Lösningen blev blandmodellen, som klöv pensionsskulden i två delar. Pensioner som intjänats före 1998 belastar ansvarsförbindelsen utanför balansräkningen och pensioner efter 1998 belastar avsättningar i balansräkningen. Samtidigt så förändrades pensionsavtalen till att bli mer avgiftsbestämda. Den avgiftsbestämda delen skulle placeras i ett försäkringsbolag/pensionsbolag och den anställde själv skulle välja hur pengarna ska placeras. Den förmånsbestämda delen av tjänstepensionen skulle fortsätta att belasta skuldsidan i balansräkningen.

Pensioner i Vara kommun

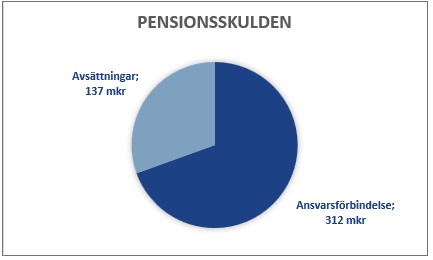

Vara kommun har en pensionsskuld på cirka 450 mkr. Den består av två delar: pensionsskuld för förmåner intjänade före 1998 som redovisas i ansvarsförbindelsen och de som intjänats efter 1998 som redovisas i balansräkningen.

De årliga pensionskostnaderna består av premier för avgiftsbestämd pension, kostnad för pensionsutbetalningar som hör till ansvarsförbindelsen, samt de förmånsbestämda pensionerna i nuvarande avtal KAP-KL som innebär att kommunen lovar att betala ut en andel av slutlön i pension till sina anställda och som ligger som en skuld i balansräkningen. Den sistnämnda innebär att kommunen tar kostnaden idag utan att sätta av medel för framtida utbetalningar. Pengarna används i stället till att finansiera verksamheten, så kallade återlån. Det innebär att kommande generationer belastas med likvidutbetalningarna.

Skulden i balansräkningen ska motsvara det åtagande kommunen har för framtida pensionsutbetalningar. Åtagandet, och därmed skuldens storlek, går inte att slå fast utan beräknas årligen och påverkas av förändringar såsom förväntad livslängd, ränta och inflation, samt underliggande bestånd, vilket innebär en risk som belastar kommunens ekonomi löpande. Kommunen har inte gjort något aktivt val för att begränsa dessa risker.

Olika alternativ till förvaltning

Det finns i huvudsak tre olika finansieringsalternativ för hur kommuner kan finansiera framtida pensionsutbetalningar och de är; att sätta av medel till pensionsstiftelse, att teckna försäkring hos ett externt försäkringsbolag eller att skapa medel för pensionsreserver i egen balansräkning. Den huvudsakliga anledningen till att kommunen bör göra ett aktiv val är för att förebygga den ekonomiska påfrestning som de kommande åren kan komma att innebära som är en följd av pensionssystemets utveckling och dess effekter på kommunens resultat och likviditet. Om en kommun inte gör något aktivt val medför det att den inte sätter av några särskilda medel för kommande pensionsutbetalningar. Det innebär att alla framtida pensionsutbetalningar belastar budgeten det år de inträffar.

I utvärdering av de olika alternativ för tryggandeform som står till buds, inklusive dagens modell med återlån, har ett huvudsyfte varit att minska risken i åtagandet, det vill säga att undvika stora variationer i pensionskostnaderna. Hänsyn har även tagits till att tryggandeformen inte ska ställa för höga krav på långsiktig spetskompetens i förvaltningen. Därtill har en bedömning gjorts av hur de olika alternativen skiljer sig åt kostnadsmässigt.

Sammantaget dras slutsatsen att försäkringsalternativet är något dyrare än övriga alternativ, men att den nackdelen sannolikt vägs upp av fördelarna som består i en enklare administration och färre riskfaktorer.

Försäkring

Vid tryggande genom försäkring tar ett försäkringsbolag över ansvaret att betala ut pensionsåtagandet från kommunen. Därmed övertas beräkningsriskerna såsom livslängd, ränterisk och koncentrationsrisk, av extern part och skulden betalas av. Lösningen innebär en kostnad då försäkringsbolaget kalkylerar sitt pris på att överta risken. Kvarstår gör inflationsrisken, men denna förväntas täckas av över tid av en överskottsfond med hjälp av avkastning på försäkringskapitalet.

Olika sätt att använda försäkring

Historiskt intjänad pensionsskuld i balansräkningen

Genom att betala en engångspremie till försäkringsbolaget kan de ta över ansvaret och skulden försvinner. Hela skulden i balansräkningen är inte möjlig att lösa in och avser i huvudsak individer över 65 år och där utbetalning pågår. Det innebär att cirka 83 miljoner av 137 miljoner i balansräkningen kan försäkras bort.

Löpande nyintjänad pensionsskuld i balansräkningen

Pensionsskulden i balansräkningen växer årligen för att mer och mer pension utlovas (anställda jobbar ett år till). Denna löpande ökning kan överlåtas till försäkringsbolaget genom att månatligen betala en premie, och skulden slutar därmed att öka.

Historiskt intjänad pensionsskuld i ansvarsförbindelsen

Ansvarsförbindelsen tas bort och kostnaden uppstår det år överlåtelsen av pensionsåtagandet sker. Samtidigt minskar kommande års kostnader med motsvarande belopp, men över en längre tid.

Möjligheten finns att för enskilda år sälja bort pensionsåtaganden, till exempel när kommunen har ett stort oplanerat överskott. Därmed kan det finansiella överskottsmålet bibehållas samtidigt som kostnaderna för kommande år avseende tidigare intjänade pensionsrätter minskar.

Fördelar med försäkringslösning

- Enkel administration som inkluderar förvaltning och livsvarig pensionsutbetalning

- Innehar kompetens för säker och etisk förvaltning av pensionsmedlen

- Ingen risk för kapitalförluster

- Slipper risker med ökad livslängd, försäkringstekniska förändringar och RIPS-ränta

Nackdelar

- Försäkringsbolaget betalar avkastningsskatt på försäkringskapitalet

- Kommunen kan inte påverka valet eller fördelningen av kapitalplaceringen

Överskottsfond

Försäkringens garanterade värde växer med den ränta som antagits vid försäkringens tecknande. I regel avviker den faktiska nettoavkastningen efter kostnader och skatt från den som antagits vid tecknandet. Därför förräntas försäkringskapitalet med en annan ränta, återbäringsräntan. Garantin medför att värdet av pensionen inte kan bli lägre än det som motsvaras av det garanterade värdet. Den skillnad som uppkommer mellan försäkringskapital och garanterat värde kallas överskott.

När överskottet överstiger det garanterade värdet med mer än som bedöms behövas för att klara perioder med låg avkastning, för närvarande 30 procent, förs den överskjutande delen över till kommunens överskottsfond och kan då disponeras av kommunen enligt avtalsvillkor. Om avkastningen blir lägre än gällande återbäringsränta, minskar i första hand bolagets kollektiva konsolideringskapital vilket leder till en lägre kollektiv konsolideringsgrad och i förlängningen en lägre återbäringsränta. Om den kollektiva konsolideringsgraden under en längre tid legat på en låg nivå kan överskott komma att återtas. Allt överskott är en del av bolagets riskkapital och kan återtas om bolaget så behöver. Utbetalt överskott från överskottsfonden och överskott som betalats ut som pension kan dock aldrig återtas. Under 2000-talet har en del bolag återtagit viss del av överskottet. En del bolag gör det löpande under året.

Överskottet kan användas till exempelvis avgångspensioner, premier samt indexering/värdesäkring för intjänade pensionsförmåner och utgående pensioner. Kommunen kan emellertid aldrig flytta hela överskottet till sin överskottsfond. En del av överskottet lämnas kvar på försäkringen som en buffert för perioder med tillfälligt låg avkastning. Bufferten ska för närvarande motsvara trettio procent av det garanterade värdet på försäkringen. I takt med att det garanterade värdet sjunker med gjorda utbetalningar, så kommer också överskott frigöras. Det gör att allt överskott förväntas frigöras över tid.

Likvid- och kostnadspåverkan

Kommunernas pensionsåtaganden har olika likvid och kostnadspåverkan. Den förmånsbestämda delen som är införtjänad före 1998 har en likvid och kostnadspåverkan samtidigt som pensionsutbetalningen sker. Det innebär att nuvarande generationer bär tidigare generationers kostnader. Den förmånsbestämda delen som intjänats efter 1998 kostnadsförs vid intjänande samt vid värdesäkring, medan likvidpåverkan sker vid pensionsutbetalningen. I och med att kommunen inte behöver betala ut likvida medel i samband med kostnadsföringen, kan kommunen använda pengarna till att i stället finansiera verksamheten. Det innebär att kommande generationer belastas med likvidutbetalningarna och eventuella lån för att kunna hantera likvidbelastningen. Den avgiftsbestämda delen kostnadsförs vid intjänande och betalas ut till pensionsbolag som förvaltar medlen åt den anställde. Därmed sker kostnads och likvidpåverkan samtidigt.

Strategi

Vara kommun ska försäkra bort den pensionsskuld som är upptagen i balansräkningen och gäller pensionsåtaganden efter 1998 i sin helhet genom en engångspremie till försäkringsbolag. Därefter ska nyintjänad förmånspension överlåtas till försäkringsbolag genom att månatligen betala in en premie.

Därutöver kan delar av ansvarsförbindelsen försäkras bort under vissa enskilda år där det i eller efter delåret i augusti beslutas av Kommunfullmäktige att det finns utrymme i prognostiserat resultat för att hantera en partiell pensionsinlösen. Den partiella pensionsinlösen bör ej vara större än att det finansiella överskottsmålet fortfarande uppnås för det enskilda året och kan därmed fungera som en resultatutjämning.

Ekonomisk påverkan

Att försäkra pensioner får en långsiktigt positiv ekonomisk effekt jämfört med dagens hantering med återlån.

Vid försäkring så placeras ett kapital för avkastning och man betalar för förvaltning och lyfter över riskerna på extern part. Till skillnad från återlåning, reducerar också försäkringslösningen betydande risker och ger en förväntad årlig avkastning som förbättrar resultatet. Det är inklusive en garanti i botten.

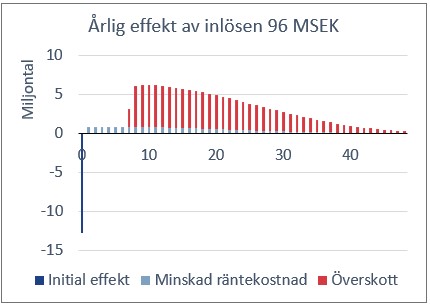

Diagrammet nedan visar en initial kostnad med att försäkra bort pensionsskulden i balansräkningen. Under de närmsta åren blir det främst en något lägre kostnad på grund av minskade räntekostnader vid beräkning av pensionsskulden. Över tid kommer kommunen kunna ta del av kapital som genererats av avkastningen på de placerade medel som hamnat i överskottsfonden. Historiskt sett har avkastningen som de placerade medlen skapat har under åren 2012–2022 varit högre än de räntekostnader som skapats via upptagning av nya lån, med undantag för enstaka år.

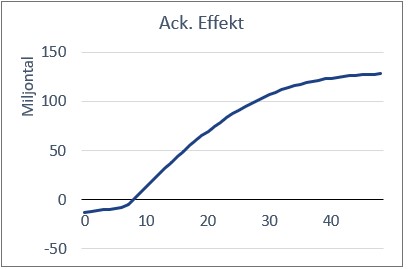

Diagrammet (från Söderberg & Partners) nedan visar en ackumulerad effekt av försäkringslösning exklusive de räntekostnader

Diagrammet (från Söderberg & Partners) nedan visar en ackumulerad effekt av försäkringslösning exklusive de räntekostnaderkommunen får vid extra upplåning.

Rätt generation belastas med rätt kostnad och likviditet, de vill säga skjuter inget på framtiden.

Kontaktcenter

Vi svarar på frågor om kommunens service och verksamhet, ring eller skicka e-post till kontaktcenter.