- Vara kommun

- Kommun och politik

- Vår organisation och verksamhet

- Planer och styrande dokument

- Riktlinjer och rutiner

- Intern kontroll – rutiner i Vara kommun

Intern kontroll – rutiner i Vara kommun

Fastställd av kommundirektör 2020-03-12

Innehållsförteckning

Inledning

Ett övergripande gemensamt arbetssätt med tillhörande rutiner är en förutsättning för att säkerställa en god intern kontroll. Detta dokument ämnar beskriva årliga rutiner, vilka såväl nämnder, kommunstyrelse och kommunala bolag har att följa. Nedan beskrivna rutiner utgår från gällande reglemente för intern kontroll, antaget av KF 2019 (§ 113).

Arbetssätt

Arbetet med intern kontroll utgår från gällande lagar/regler/mål etc. för respektive verksamhet och är därmed en del av styrningen. Processen kring intern kontroll består av följande moment:

- riskanalys som riktar arbetet,

- planerade åtgärder och kontroller,

- uppföljning.

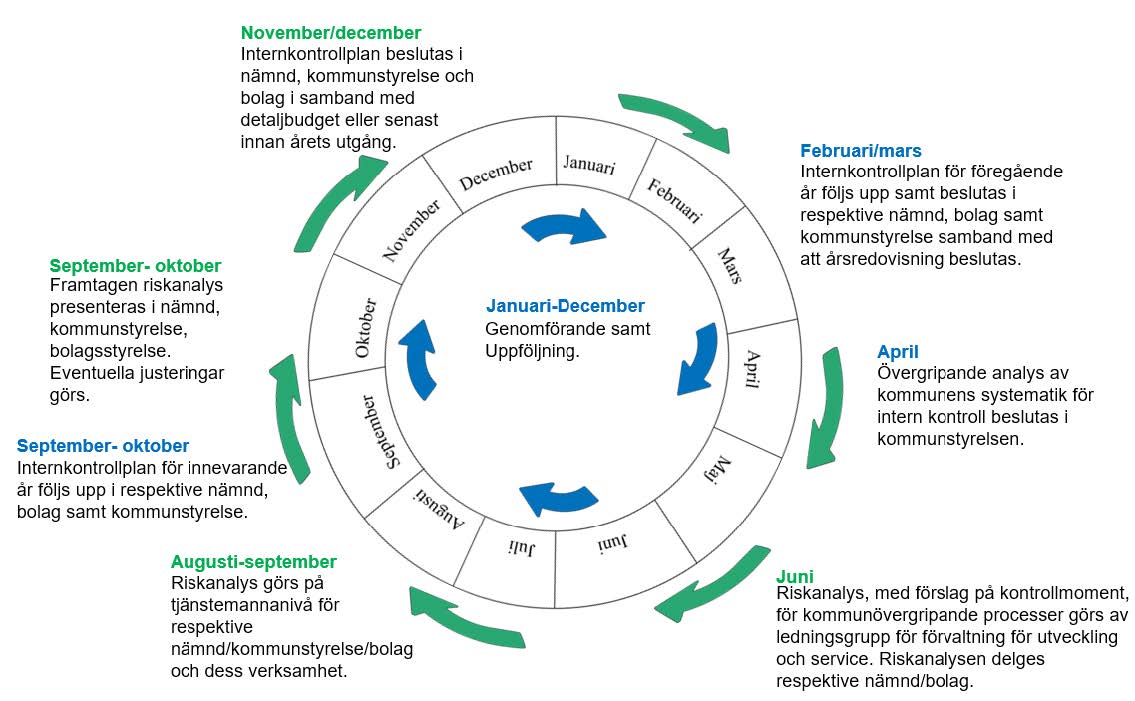

Intern kontroll görs på ordinarie processer eller rutiner som förekommer i verksamheten. Rutinerna utgår från årshjulet för intern kontroll, se nedan.

Riskanalys

Att göra en riskanalys är ett reflekterande och utredande arbete för att inringa, bedöma och hantera risker. Samtliga nämnder, inklusive kommunstyrelsen i egenskap av nämnd, och kommunala bolag ska årligen göra en riskanalys för sin verksamhet. Riskanalysen görs genom att följa nedan beskrivna steg.

- Utifrån beslutade mål /lagar/riktlinjer etc. definieras processer, arbetsmoment eller rutiner som utgör ett riskområde.

- Utifrån de olika riskområden som tagits fram definieras vad som kan gå fel vilket riskerar leda till att mål, lagar, regler etc. inte följs eller nås. En bedömning görs av såväl sannolikheten att det inträffar och konsekvensen om så sker. Bedömning av sannolikhet och konsekvens görs på en skala mellan 1-5 där 1 är låg sannolikhet/konsekvens och 5 är hög sannolikhet/konsekvens. Detta genererar i ett riskvärde (sannolikhet multiplicerat med konsekvens). För varje riskområde görs därefter en aktiv prioritering genom att besluta om risken ska hanteras eller accepteras. Samtliga nu dokumenterade riskområden

utgör en så kallad ”bruttolista”. - Framtagen riskanalys (bruttolista) presenteras samt diskuteras i respektive nämnd, kommunstyrelse samt kommunalt bolag. Revidering görs om så behövs.

Planerade åtgärder och kontroller

- Utifrån riskanalysen, och däri prioriterade riskområden (ska hanteras), planeras samt dokumenteras åtgärder och/eller kontrollmoment för att minimera sannolikheten att risken inträffar.

Ett kontrollmoment är en handling eller aktivitet som genomförs löpande inom en process. Ett kontrollmoment är en del av det dagliga arbetet och den reguljära processen och därmed inte något som genomförs i den interna granskningen. Ett kontrollmoment kan ses som ett facit för hur verksamheten borde arbeta för att hantera en viss risk. Det kan handla om dagliga rutiner eller automatiserade kontrollmoment i IT-system etc. I de fall rutiner eller dylikt saknas kan ett kontrollmoment utgöra åtgärd att upprätta rutiner/riktlinjer eller handlingsplaner. - Utefter planerade/etablerade kontrollmoment bestäms vilka uppföljande kontroller (granskningar av kontrollmoment) som ska göras; när (frekvens) samt utav vem (ansvarig). Granskningar kan utgöra stickprov på kontrollmoment, såsom dagliga rutiner och arbetssätt. Det kan även utgöra en granskning av att planerade åtgärder vidtagits.

Kommentar: Vad gäller kommunövergripande processer, exempelvis rörande upphandlingsfrågor, tar förvaltningen för utveckling och service (FUS) fram eventuella förslag på kontrollmoment med rekommendation till nämnder/bolag att inkludera dessa i sina respektive internkontrollplaner. - Prioriterade riskområden utifrån riskanalys med planerade kontrollmoment (inklusive eventuella kommunövergripande kontrollmoment) samt granskningar utgör nämndens/kommunstyrelsens/bolagets internkontrollplan. Internkontrollplanen beslutas i respektive nämnd/kommunstyrelse/bolag i slutet av året för nästkommande år. Beslut skickas till kommunstyrelsen för kännedom.

Uppföljning

Löpande under året

Uppföljande kontroller (granskningar) ska dokumenteras och ske kontinuerligt under året av ansvarig tjänsteperson/personer. Detta för att kunna fånga upp brister i kontrollmoment och vidta åtgärder. Avstämning av granskningar ska ske minst en gång under pågående kalender inom respektive förvaltning/bolag och senast i samband med att riskanalys inför nästkommande år upprättas. I samband med att avstämning av granskningar görs antar samtliga nämnder/bolag en uppföljningsrapport, vilken anmäls till kommunstyrelsen för kännedom.

Uppkomna eller befarade allvarliga brister ska rapporteras till respektive nämnd/styrelse snarast samt till kommunstyrelsen för kännedom.

Vid bokslut

Samtliga nämnder/bolag samt kommunstyrelsen ska årligen, i samband med årsbokslut, anta en uppföljningsrapport. I uppföljningsrapporten redovisas genomförda granskningar, utefter de i internkontrollplanen beslutade kontrollmomenten. I uppföljningsrapporten ska resultaten för respektive granskning presenteras med tillhörande analys. Förslag på åtgärder ska åtfölja analysen. Beslutad uppföljningsrapport ska anmälas till kommunstyrelsen för kännedom.

I de fall allvarliga brister framkommer i uppföljningsrapporten ska dessa särskilt rapporteras till kommunstyrelsen.

Kontaktcenter

Vi svarar på frågor om kommunens service och verksamhet, ring eller skicka e-post till kontaktcenter.